Una radiografía es una prueba médica que genera imágenes de las estructuras internas del cuerpo, en especial de los huesos. Utilizada comúnmente para diagnosticar lesiones y poder corregirlas.

El Podcast de Vida Nueva: ¿Indultos para reconciliar?

El Podcast de Vida Nueva: ¿Indultos para reconciliar?- ¿Quieres recibir gratis por WhatsApp las mejores noticias de Vida Nueva? Pincha aquí

- Regístrate en el boletín gratuito y recibe un avance de los contenidos

¿Y si aplicamos el concepto a una cartera o estrategia de inversión? ¿Se podría llevar a cabo una radiografía de una cartera y prevenir “lesiones” que pudieran afectar a su “salud”?

Se puede, y se debe. Es la manera de identificar las múltiples ineficiencias que suelen presentarse: costes excesivos, escasa o excesiva diversificación, estructura de cartera no alineada con los objetivos esperados, activos en cartera que no pasan los mínimos filtros éticos, etc.

El diagnóstico o “radiografía” de una cartera es un proceso detallado de análisis que tiene como objetivo ajustar diversos aspectos de la misma con el fin de que pueda atender mejor a su fin: conservar el capital y generar la rentabilidad necesaria para el sostenimiento de la misión.

Este ejercicio de investigación trata de elaborar un exhaustivo análisis desde todos los prismas, sin mostrar únicamente una foto global de la cartera, sino desgranando cada pequeña pieza, atendiendo a cada característica y detalle, teniendo en cuenta el todo, pero también las partes. Solo así podremos sacar conclusiones: ¿Se encuentra la cartera diversificada? ¿Qué ineficiencias se detectan? ¿Sigue mi estrategia de inversión global los requerimientos financieros? ¿Permiten las inversiones atender las necesidades de liquidez de los proyectos que afronta la institución? En definitiva, ¿está mi cartera bien configurada atendiendo a las necesidades de la misión? Si no fuera así, ¿qué debería cambiar?

La clave de un buen diagnóstico

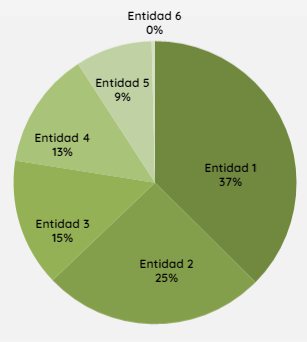

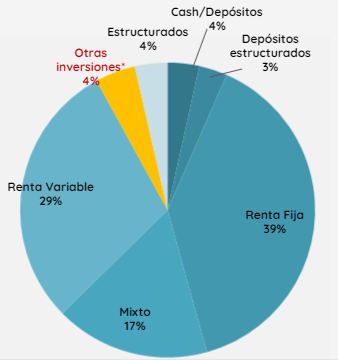

La consolidación de la cartera es un paso inicial, indispensable para alcanzar un diagnóstico con sentido, completo y fiable. Consolidar es agregar las posiciones (liquidez o inversiones) de las distintas entidades financieras con las que trabaja la institución. Sin ello, no podremos tener una visión clara de la cartera y será imposible tomar decisiones.

La perspectiva global se materializa mediante la clasificación y/o análisis de la cartera por entidad financiera, por tipo de activo, por familia de riesgo, por divisa, grado de liquidez…etc.

Este desglose exhaustivo de todos los componentes de la cartera es como esa radiografía de la que hablamos al comienzo. Eso que nos permitirá profundizar en las fortalezas y debilidades de la cartera actual.

El análisis de costes es un apartado de especial relevancia. Muestra no solo lo que cuesta la liquidez o cada inversión por entidad financiera, sino que analiza también los costes por activo subyacente: ¿Estamos invertidos en la clase del fondo más apropiada en términos de costes? ¿Podría estar invertido en otro fondo, por ejemplo, con la misma calidad de gestión (histórica) pero con menor coste? ¿Qué ahorro anual me supondría un cambio de activo?

Con el fin de completar el diagnóstico, debemos contemplar la cartera desde el punto de vista ético: ¿Son mis inversiones responsables? ¿Siguen los criterios éticos que persigue la misión? Localizar aquellas posiciones contrarias a los principios éticos supone un minucioso trabajo de investigación. Se aplica una metodología detallada que tiene como fin situar los valores humanos como base y centro de la estrategia de inversión.

En este proceso debemos recomendar ser cautelosos con determinadas empresas que financian la pornografía, la fabricación de armamento, la contaminación, la violación de los derechos humanos…etc. O valorar si las posiciones comprometen de alguna forma los principios éticos para los que nació la institución en cuestión.

“(…) Estamos obligados a diseñar y dar forma a nuestro futuro. Partiendo de una evaluación seria de nuestros activos que (..) representan una carga enorme y un riesgo para nuestros balances. La identificación de activos funcionales para nuestras obras parte de una racionalización de los activos existentes con el fin de optimizar la economía y liberar recursos para la Misión”. Jean Paul Muller, Ecónomo general de la Congregación Salesiana, en Roma a 4/12/2017.

Un servicio ofrecido por: